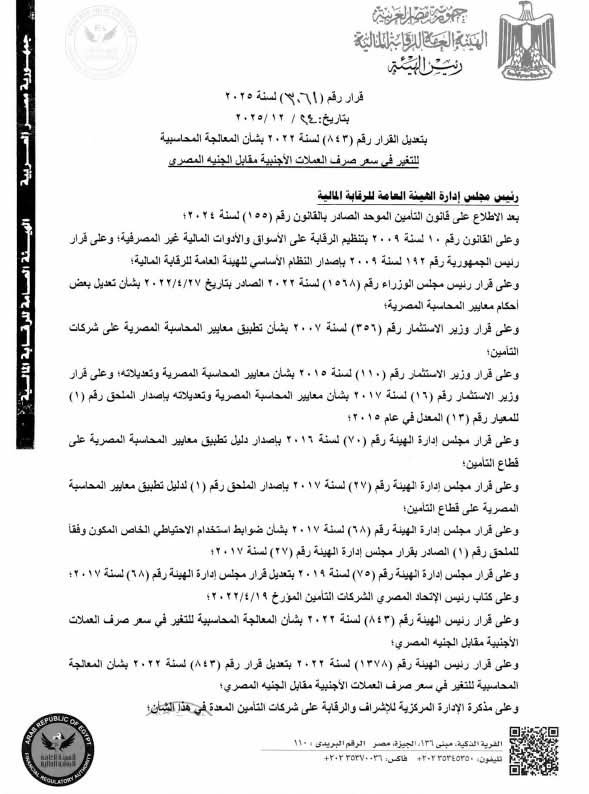

أعلنت الهيئة العامة للرقابة المالية برئاسة الدكتور محمد فريد عن تعديل قرارها رقم 843 لسنة 2022 الخاص بالمعالجة المحاسبية للتغير في سعر صرف العملات الأجنبية مقابل الجنيه المصري، بإضافة بند جديد يتيح إطفاء خسائر فروق العملة في الحالات الاستثنائية لتغيرات سعر الصرف التي تحددها الهيئة.

تفاصيل القرار الجديد (رقم 3061 لسنة 2025):

-

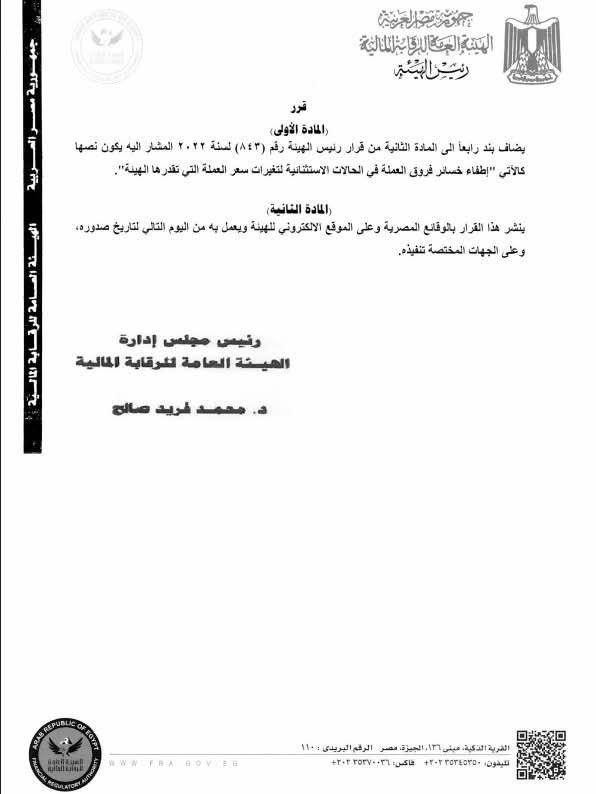

تم إضافة بند رابع في المادة الثانية من قرار 843 لسنة 2022، نصه: «إطفاء خسائر فروق العملة في الحالات الاستثنائية لتغيرات سعر العملة التي تقدرها الهيئة».

-

القرار الأصلي رقم 843 لسنة 2022 كان ينظم المعالجة المحاسبية لشركات التأمين وجمعيات التأمين التعاوني عند تأثير فروق تقييم الأصول والالتزامات بالعملات الأجنبية على نتائج أعمالها.

المادة الأولى من القرار:

-

شركات التأمين وجمعيات التأمين التعاوني التي تتأثر نتائج أعمالها بصافي أرباح فروق تقييم الأصول والالتزامات النقدية بالعملات الأجنبية تدرج هذه الأرباح ضمن بنود الدخل الشامل الأخرى في بند احتياطي خاص ضمن حقوق المساهمين، ولا يجوز توزيعها أو التصرف فيها إلا بعد الرجوع للهيئة.

-

إذا كانت هناك خسائر مرحلة من أعوام مالية سابقة وحققت الشركة أرباحًا من ترجمة أرصدة الأصول والالتزامات بالعملات الأجنبية، يتم عرض كامل أرباح فروق التقييم ضمن بنود الدخل الشامل الأخرى، مع إدراجها في الأرباح والخسائر المرحلة حتى حدود الخسائر السابقة، وأي زيادة تدرج في الاحتياطي الخاص.

-

في حالة تحقق خسائر فروق تقييم نتيجة التغير في سعر الصرف، يتم الاعتراف بها ضمن بنود الدخل الشامل الأخرى وإدراجها في الأرباح والخسائر المرحلة لنفس الفترة المالية.

المادة الثانية من القرار:

-

يجوز استخدام الاحتياطي الخاص في:

-

إطفاء الخسائر المرحلة للشركة عن السنوات السابقة.

-

زيادة رأسمال الشركة.

-

إطفاء الخسائر الناتجة عن تطبيق معيار (47)، بعد موافقة مسبقة من الهيئة.

-

-

بالنسبة لشركات التأمين التكافلي، يمكن استخدام جزء من الاحتياطي الخاص الممول من حقوق المساهمين وفق الأوجه المذكورة، ولا يجوز استخدامه لتوزيع أرباح عن العام المالي المنتهي في 30 يونيو 2022.

-

البند الجديد أضاف إمكانية إطفاء خسائر فروق العملة في الحالات الاستثنائية التي تحددها الهيئة.

المادة الثالثة من القرار:

-

هذه المعالجة محاسبية استثنائية تُطبق على الفترة المالية أو جزء منها التي تبدأ قبل تاريخ تحريك سعر الصرف (21-22 مارس 2022) وتنتهي في أو بعد هذا التاريخ.

-

لا يتم تطبيق المعالجة على القوائم المالية للجزء من السنة المالية الذي ينتهي قبل تاريخ تحريك سعر الصرف.

تعديل قرار رقم 843 لسنة 2022

تعديل قرار رقم 843 لسنة 2022

كتبت: جهاد شعبان